📢Eğitim İli: Online Eğitim Yeri: Online Saat: 20.00-23.00… Read More "📌TFRS KAPSAMINDA ENFLASYONMUHASEBESİ EĞİTİMİ"

📢Eğitim İli: Online Eğitim Yeri: Online Saat: 20.00-23.00… Read More "📌TFRS KAPSAMINDA ENFLASYONMUHASEBESİ EĞİTİMİ"

https://linktr.ee/meltemakoz Read More "Eğitim Takvimi"

iletisim@meltemakoz.com https://linktr.ee/meltemakoz Nakit Akışı Projeksiyonu (Tahmin Modeli) Nedir ? Nakit… Read More "Nakit Akış Eğitimi"

EBITDA NEDİR? İngilizce bir terim olan EBITDA (Earnings Before Interests, Taxes, Depreciation… Read More "EBITDA Nedir ve Nasıl Hesaplanır? EBITDA Hesaplarken Nelere Dikkat Edilmesi Gerekir?"

Bu yazıda özellikle enflasyonist ve kur artışı olan bir ekonomide… Read More "Yatırım Projeleri Karlılık Analizi"

ŞİRKET DEĞERLEMESİNDE ÇARPAN NE DEMEKTİR? Çarpan, bir varlığın piyasa değerini (market equity-ME) veya… Read More "EBITDA (FAVÖK) Çarpanı İle Şirket Değerlemesi Nedir?"

iletisim@meltemakoz.com Read More "Excel Uygulamalı VUK-TFRS Finansal Raporlama Eğitimi"

https://linktr.ee/meltemakoz iletisim@meltemakoz.com VUK Mizan BOBİ-FRS Mizan Dönüşümü Kavramsal Çerçeve Finansal… Read More "VUK-BOBİ FRS Finansal Tablo Dönüşümü Eğitimi"

BEPS NEDİR? BEPS, Türkçeye Matrah Aşındırması ve Kar Aktarımı (Base erosion and profit… Read More "BEPS Nedir? Dünyadan BEPS Örnekleri"

IMF Dünya Ekonomik Görünüm Raporunda 2022, 2023, 2024, 2025, 2026 ve… Read More "IMF Dolar Kuru Tahmini Nedir? Nasıl Hesaplanır? Uygulamalı Örnek"

A) Sermayenin Tamamlanması Kapsamında Sermaye Avanslarının TTK Açısından Durumu 15.09.2018… Read More "Sermayenin Tamamlanması ve Sermaye Avansları"

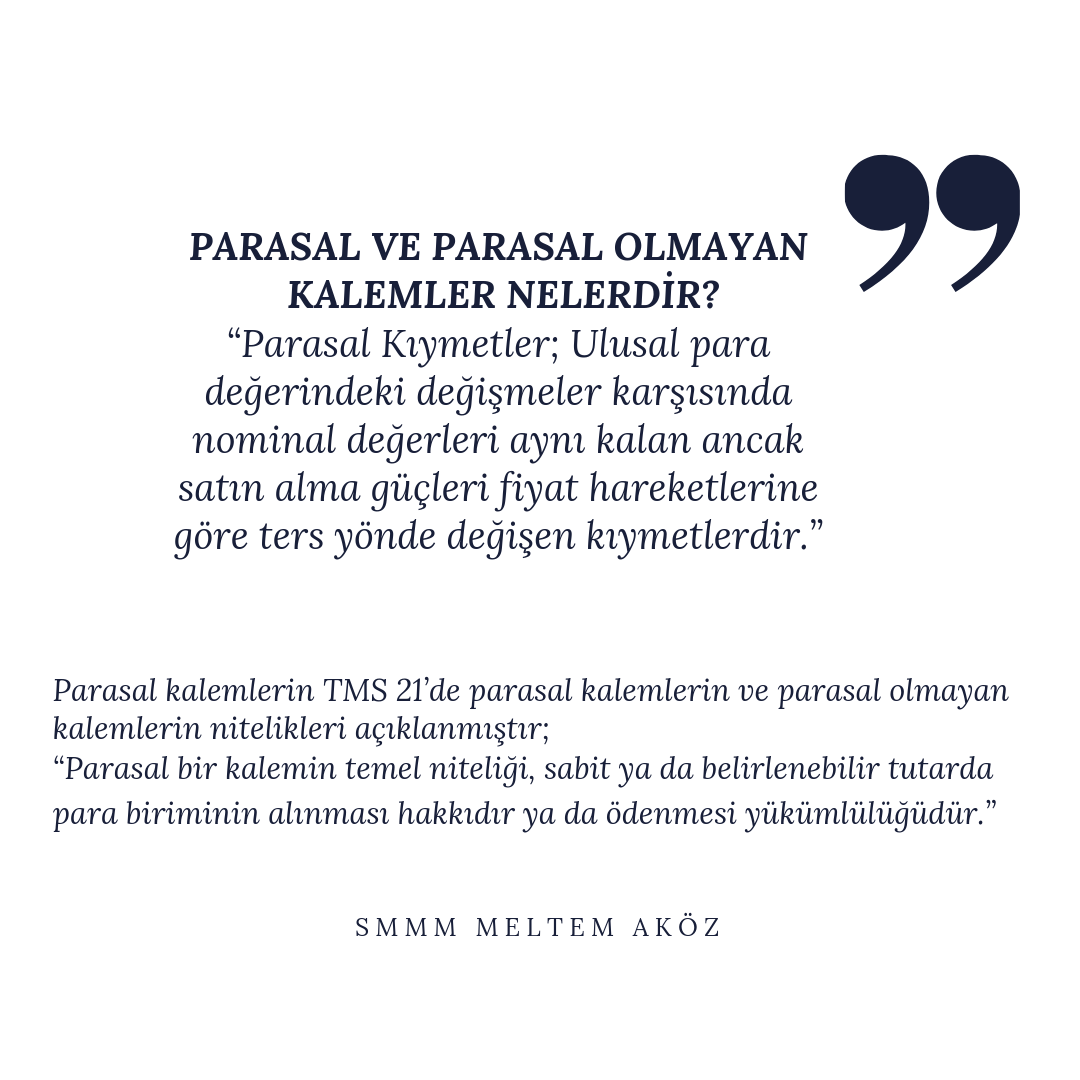

Vergi Kanunlarında Ve Muhasebe Standartlarında Parasal Olan Ve Parasal Olmayan… Read More "Parasal ve Parasal Olmayan Kalemler"

Küçülme (downsizing) İşletme yönetiminin çalışanların sayısını, maliyetleri, işleri ve iş… Read More "Şirket Küçülmesi Ve Personelin İşten Çıkarılmasına Alternatifler"

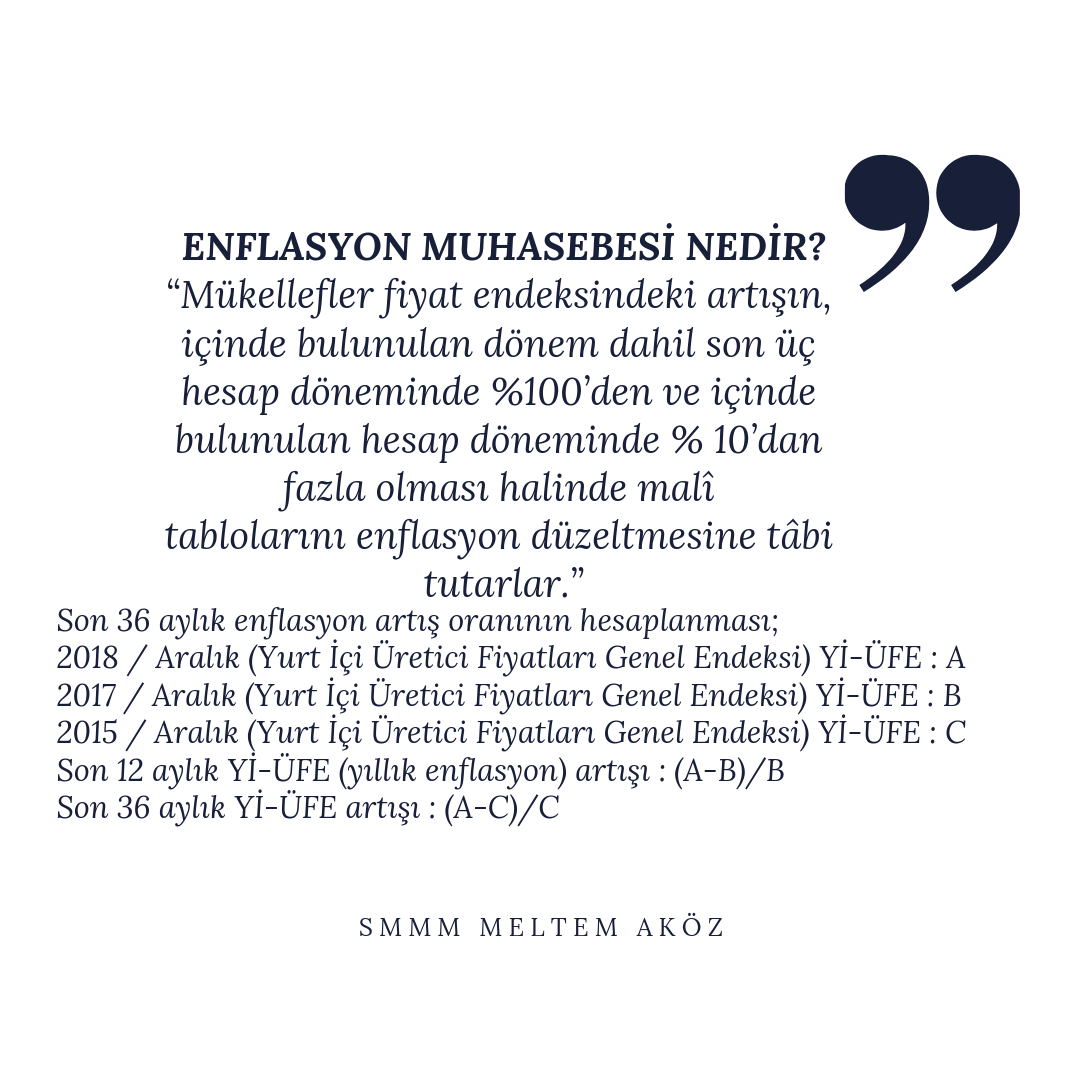

2018/3 Geçici vergi dönemi ayı enflasyon düzeltmesi analizi; Son 36… Read More "Enflasyon Muhasebesi Ve Fiyat Endeksi Artışı Nedir?"

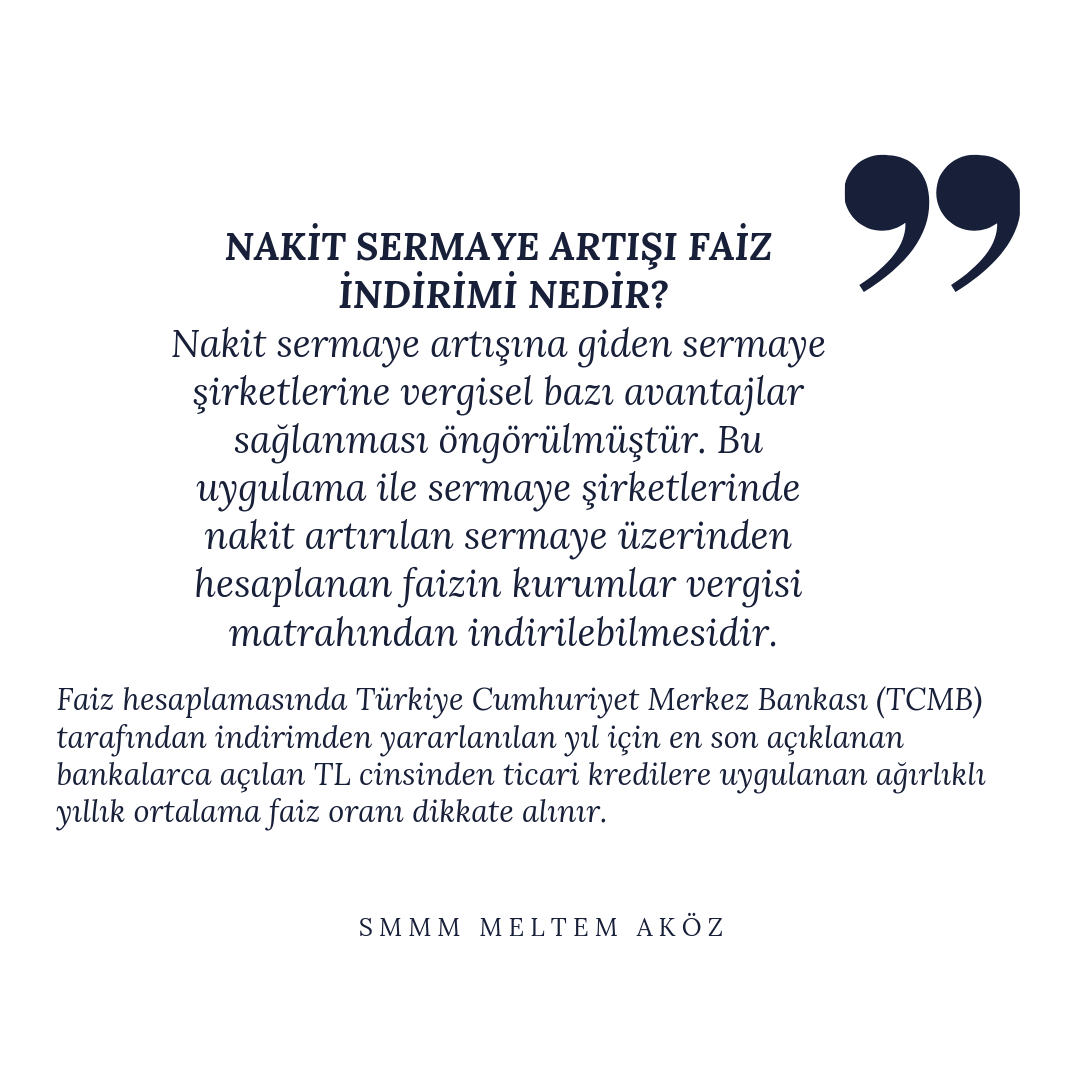

Nakit Sermaye Artışı Faiz İndirimine Dair Soru-Cevap ve Uygulama Örneği… Read More "NAKİT SERMAYE ARTIŞI FAİZ İNDİRİMİ"

Bu yazıda doğrudan yöntemle yapılan nakit akış tablosu üzerinde durulmuştur.… Read More "Nakit Akış Tablosu Nedir? Nasıl Hazırlanır? Nakit Akış Tablosu Hazırlarken Dikkat Edilmesi Gereken Hususlar Nelerdir?"

Net İşletme Sermayesi Şirket Değerini Belirler! Net işletme sermayesi bir… Read More "Net İşletme Sermayesi Nedir? Nasıl Hesaplanır?"

AAA anonim şirketi, 1.200.000 TL bedelle, 10 yıl taksitle, 1.1.2012… Read More "TMS 16 Maddi Duran Varlıklar"

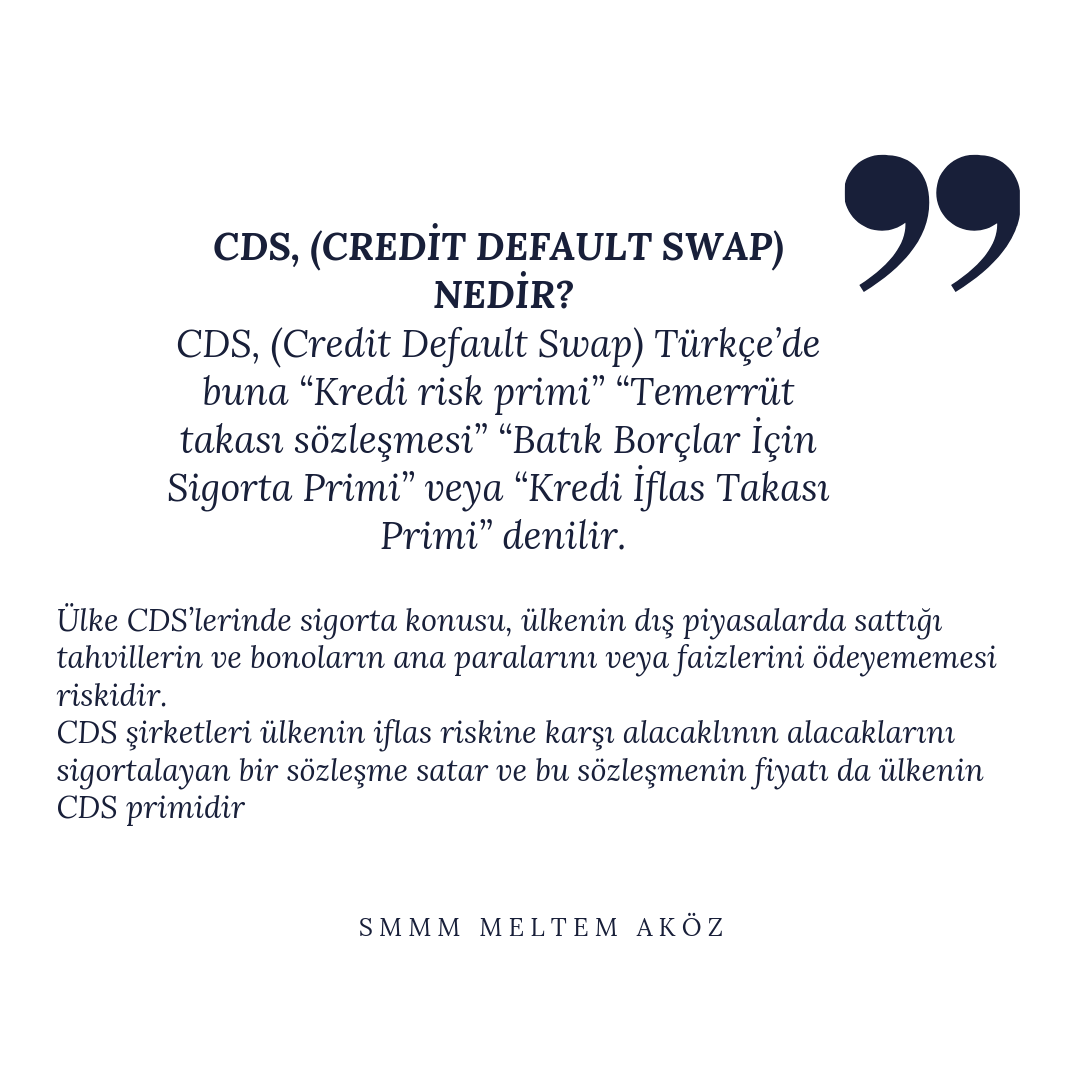

CDS, (Credit Default Swap) Türkçe’de buna “Kredi risk primi” “Temerrüt… Read More "CDS, Risk Primi (Credit Default Swap) Nedir?"

Varlık Barışı Ne Değildir? Money laundering değildir. Paraları makinede yıkayıp… Read More "Yurtdışı Varlık Barışı (Şiirli)"

15 Milyon Dolar Bakiyeye Ulaşabilenlere İthafen 🙂 Ayakkabı Kutularındakiler Bakiyeye… Read More "Yabancı Para Kredi Kullanım Kısıtlaması ve TL Kredi Kullanımı Kısıtlaması"

Hiç Bilmeyenler İçin Murabaha Nedir? Katılım bankalarında ihtiyaç kredisi yoktur,… Read More "MURABAHA"

Yurtdışı kaynaklı finansal işlemlere dair; “Riskli Ülkeler, Şüpheli İşlemler, İşlem Limitleri,… Read More "Finansal İşlemler Rehberi "

Bu yazı, yeni bir bağımsız denetim şirketi kurulmak istenmesi halinde ya… Read More "Bağımsız Denetim Şirketi Nasıl Kurulur? Adım Adım Rehber"

Ev Hanımlarına İnternetten Satışta Vergi Muafiyeti Geldi 17 Kasım 2020… Read More "Ev Kadınları İçin 2021 Vergi Rehberi"

İslami bankalar, katılım bankaları veya diğer faizsiz finansal kurumlar faizsiz… Read More "Uluslararası Faizsiz Finans Standartları"

Yatırım amaçlı gayrimenkuller ilk muhasebeleştirmede ve sonraki dönemlerde nasıl değerlenmektedir?… Read More "Yatırım amaçlı gayrimenkuller nasıl değerlenmektedir?"

Yatırım amaçlı gayrimenkul ne demektir? TMS 40 YATIRIM AMAÇLI GAYRİMENKULLER… Read More "Yatırım Amaçlı Gayrimenkul Ne Demektir?"

Uluslararası finansal raporlama standartlarına göre karşılık ne demektir? CEVAP; (TMS… Read More "UFRS’na Göre Karşılık Ne Demektir?"

Standartlara göre “karşılık” ile “koşullu borçlar”ın farkları nelerdir? TMS 37… Read More "“Karşılık” ile “Koşullu Borçlar”ın Farkları Nelerdir?"

Sahibi tarafından kullanılan gayrimenkuller ile yatırım amaçlı gayrimenkuller arasındaki farklar… Read More "Yatirim Amacli Gayrimenkuller İle Sahibi Tarafindan Kullanilan Gayrimenkuller Arasindaki Fark Nedir?"

Özkaynak yöntemi nedir? TMS 28 İŞTİRAKLERDEKİ VE İŞ ORTAKLIKLARINDAKİ YATIRIMLAR… Read More "Özkaynak Yöntemi Nedir?"

Önemli etki ne demektir? Örnekleriyle yazımızda bulabilirsiniz. TMS 28 İŞTİRAKLERDEKİ… Read More "Önemli Etki Ne Demektir?"

Müşterek faaliyet katılımcısı, yapmış olduğu yatırımı kendi finansal tablolarına hangi… Read More "TFRS 11 Müşterek Anlaşmalar"

Müşterek anlaşmalar standardına göre, iş ortaklığı katılımcısı, yapmış olduğu yatırımı… Read More "TFRS 11 Müşterek Anlaşmalar"

İştiraklerdeki yatırımlardaki değer artışı, finansal araçlar standardına göre kaç türlü… Read More "İştiraklerdeki Değer Artişi, Kaç Türlü Muhasebeleştirilir?"

Maddi duran varlıkların yeniden değerlemesi ne demektir? TMS 16 MADDİ… Read More "Maddi̇ Duran Varliklarin Yeniden Değerlemesi Ne Demektir?"

Maddi duran varlıklar yeniden değerleme modeli kapsamında değerlenirken değer artış… Read More "Değer Artiş Fonlari Nasil Muhasebeleştirilir?"

Maddi Duran Varlıklar standardında geçen amortisman yöntemleri nelerdir? TMS 16… Read More "TMS 16’YA Göre Amortisman Yöntemleri Nelerdir?"

Maddi duran varlıklar sonraki dönemlerde nasıl değerlenir? TMS 16 MADDİ… Read More "Maddi duran varlıklar sonraki dönemlerde nasıl değerlenir?"

Maddi duran varlıklar ilk muhasebeleştirmede hangi değerle kaydedilir? TMS 16… Read More "Maddi Duran Varliklar İlk Muhasebeleştirmede Hangi Değerle Kaydedilir?"

Maden işletmelerinde, “Araştırma ve Geliştirme Varlığı “nda değer düşüklüğü olabilir… Read More "Maden İşletmelerinde, “Araştirma Ve Geliştirme Varliği “Nda Değer Düşüklüğünü Açiklayiniz?"

İştirakler ve iş ortaklıkları finansal tablolarda raporlanırken hangi yönteme göre… Read More "İştirakler Ve İş Ortakliklari Finansal Tablolarda Hangi Yönteme Göre Raporlanir?"

İştirak nedir? TMS 28 İŞTİRAKLERDEKİ VE İŞ ORTAKLIKLARINDAKİ YATIRIMLAR İştirak:… Read More "İştirak Nedir?"

İşletme maliyet değeri 100.000 ve birikmiş amortismanı 80.000 TL olan… Read More "TMS 16 Maddi Duran Varliklar, TFRS 13 Gerçeğe Uygun Değer Ölçümü"

TMS 37 KARŞILIKLAR, KOŞULLU BORÇLAR VE KOŞULLU VARLIKLAR İşletme bir… Read More "Tms 37 Karşılıklar, Koşullu Borçlar Ve Koşullu Varliklar Örneklendirme"

İş ortaklığı nedir? TMS 28 İŞTİRAKLERDEKİ VE İŞ ORTAKLIKLARINDAKİ YATIRIMLAR… Read More "İş Ortaklığı Nedir?"

İndirilebilir geçici farklar, bilançoya nasıl yansır? TMS 12 GELİR VERGİLERİ… Read More "İndirilebilir Geçici Farklar Bilançoya Nasıl Yansır?"

Muğla İşletmesinin TMS 40 Yatırım Amaçlı Gayrimenkuller standardı doğrultusunda yatırım… Read More "Yatırım Amaçlı Gayrimenkuller Örnek"

Gerçeğe uygun değer nedir? Örneklerle ve açıklama TFRS 13 GERÇEĞE… Read More "Gerçeğe Uygun Değer Nedir?"

Finansal tabloların konsolidasyonunda yapılması gereken başlıca gidermeleri/eliminasyonları nelerdir? TMS 39… Read More "Finansal Tablolarin Konsolidasyonunda Yapilmasi Gereken Başlica Gi̇dermeleri / Eliminasyonlar Nelerdi̇r?"

Ertelenmiş vergi varlığı ne demektir, örnekle ertelenmiş vergi varlığı TMS… Read More "Ertelenmiş Vergi Varlığı Ne Demektir?"

Ertelenmiş vergi varlığı değer düşüklüğü testine tabi tutulabilir mi? TMS… Read More "Ertelenmiş Vergi Varlığı Değer Düşüklüğü Testine Tabi̇ Tutulabilir mi?"

Ertelenmiş vergi konusuna ilişkin, geçici farklar ne demektir? TMS 12… Read More "Geçici Farklar Ne Demektir?"

Ertelenmiş vergi konusuna ilişkin, devamlı farklar ne demektir TMS 12… Read More "Devamlı Farklar Ne Demektir?"

Ertelenmiş vergi konusuna ilişkin, indirilebilir geçici farlar, vergilendirilebilir geçici farklar… Read More "TMS 12 Gelir Vergileri"

D… İşletmesi, 1.1.2009 tarihinde bir yönetim binasını 1.100.000 TL sına… Read More "TMS 16 Maddi Duran Varlıklar"

Birleşme karı nasıl ortaya çıkar, nasıl muhasebeleştirilir? TFRS 3 İŞLETME… Read More "Birleşme Karı Nasıl Ortaya Çıkar, Nasıl Muhasebeleştirilir?"

Bireysel finansal tablo ne demektir, hangi şirketler bireysel finansal tablo… Read More "Bireysel finansal tablo ne demektir, hangi şirketler bireysel finansal tablo hazırlar?"

Bireysel finansal tablo ile konsolide finansal tablo farklarını açıklayınız. UFRS… Read More "Bireysel finansal tablo ile konsolide finansal tablo farklarını açıklayınız."

Bir varlık işletme yönetimi tarafından satış amaçlı olarak yeniden sınıflandırılırken… Read More "TFRS 5 Satış Amaçlı Elde Tutulan Duran Varlıklar Ve Durdurulan Faaliyetler"

Bir işletme, satmış olduğu ürünleri, müşterilerin alım tarihinden itibaren ilk… Read More "TMS 37 Karşılıklar, Koşullu Borçlar Ve Koşullu Varlıklar Standardı"

Bir işletme, kira geliri elde etmek için bir binayı 01.01.2010… Read More "TFRS 13 Gerçeğe Uygun Değer Ölçümü"

Bir işletme, bir Muhasebe Tahmininde Değişikliği, geçmişe, cari döneme ve… Read More "TMS 8 Muhasebe Politikalari, Muhasebe Tahminlerinde Değişiklikler Ve Hatalar"

Bir işletme, bir finansal kiralama şirketinden, peşin değeri 1.000.000 TL… Read More "BOBİ FRS Kiralama İşlemleri Örnek"

Bir işletme, 3 yıl garanti ile buzdolabı satmaktadır. İstatistik verilere… Read More "TMS 37 Karşılıklar, Koşullu Borçlar Ve Koşullu Varlıklar Standardı"

Bir işletme, 2.1.2009 tarihinde, 200.000 TL maliyet bedeli olan bir… Read More "TMS 16 Maddi Duran Varlıklar"

Bir işletme, 1.1.2012 tarihinde bir yönetim binasını 1.250.000 TL’ye 5… Read More "TMS 16 Maddi Duran Varlıklar"

Bir işletme, 1.1.2012 tarihinde bir yönetim binası yapmak üzere 1.200.000… Read More "TMS 16 Maddi Duran Varlıklar"

31. Bir işletme, 1.1.2010 tarihinde, bir maddi olmayan duran varlığı,… Read More "TMS 38 Maddi Olmayan Duran Varlıklar"

Bir işletme, 1.1.2010 tarihinde, peşin eşdeğeri 1.000.000 TL olan bir… Read More "TMS 16 Maddi Duran Varlıklar Ve Örneklendirme"

Bir işletme, 01.12.2013 tarihinde, 6 ay vadeli, aylık eşit taksit… Read More "TFRS 15 Hasılat"

Bir işletme, 01.01.2013 tarihinde, peşin değeri 1.000.000 TL olan bir… Read More "TMS 16 Maddi Duran Varlıklar"

Bir işletme, 01.01.2010 tarihinde, bir maddi olmayan duran varlığı, 100.000… Read More "TMS 16 Maddi Duran Varlıklar"

Bir işletme birleşmesi sırasında şerefiye oluşursa muhasebe sistemine nasıl kaydedilir?… Read More "İşletme Birleşmesi Sırasında Oluşan Şerefiye Nasıl Muhasebeleştirilir?"

Bağlı ortaklıklar konsolide finansal tablolarda hangi yöntemle raporlanır? TFRS 10… Read More "Konsolide Finansal Tablolarda Bağlı Ortaklıklar Hangi Yöntemle Raporlanır?"

B…AŞ’nin 30.000 adet hissesi 1 Ocak 2013 itibariyle dolaşımdadır. 1… Read More "Hisse Başına Kazanç"

Azınlık payı ne demektir? (TFRS 10 KONSOLİDE FİNANSAL TABLOLAR) Azınlık… Read More "Azınlık Payı Ne Demektir?"

AX… AŞ, BY… AŞ’nin % 25’ini 350.000 TL’ye 3.3.2013 tarihinde… Read More "TFRS 3 İşletme Birleşmeleri"

Araştırma ve Geliştirme Varlığı ne demektir, nasıl itfa edilir? Araştırma… Read More "TMS 38’e göre Araştırma ve Geliştirme Varlığı ne demektir?"

Araştırma ve geliştirme harcamaları Maddi Olmayan Duran Varlıklar standardına göre… Read More "Araştırma ve geliştirme harcamaları Maddi Olmayan Duran Varlıklar standardına göre nasıl muhasebeleştirilir?"

2015 sonunda bina değerinde bir değişiklik olmadığı varsayımına göre, 31.12.2015… Read More "TMS 16 Maddi Duran Varlıklar"

ABC işletmesi, 1.1.2010 tarihinde bir yönetim binasını 1.200.000 TL’ye 5… Read More "TMS 16 Maddi Duran Varlıklar"

AAA… AŞ nin, 1 Ocak 2001’de dolaşımda 20.000 adet adi… Read More "Hisse Başına Kazanç"

AAA İşletmesinin, 1.1.2010 tarihinde 500.000 TL peşin değerle almış olduğu… Read More "TFRS 5 Satış Amaçlı Elde Tutulan Duran Varlıklar Ve Durdurulan Faaliyetler"

A şirketinin, 2014 döneminde, TMS 12 Gelir Vergileri standardına göre… Read More "TMS 12 Gelir Vergileri Örneklendirme"

2011 yılında, bir tur sırasında şirketin ürettiği otobüslerden birinde bilinmeyen… Read More "TMS 37 KARŞILIKLAR, MUHTEMEL YÜKÜMLÜLÜKLER ÖRNEK SORU"

1 yıl içinde satışı düşünülen binanın kayıtlı değeri 200.000 TL,… Read More "TFRS 5 Satış Amaçlı Elde Tutulan Duran Varlıklar Ve Durdurulan Faaliyetler"

Uluslararası finansal raporlama standartlarına “yakınsama” ne demektir? Yakınsama (convergence), dünya… Read More "Yakinsama (Convergence) Ne Demektir?"

Uluslararası finansal raporlama standartlarına göre, bir işletme standartlara uygun ilk… Read More "TMS 1 Finansal Tabloların Sunuluşu, TFRS 1 Türkiye Finansal Raporlama Standartlarının İlk Uygulaması"

Uluslararası finansal raporlama standartlarına göre düzenlenen kapsamlı gelir tablosunda, “olağanüstü… Read More "Ufrs’de Olağanüstü Gelirler Ve Giderlerin Durumu"

Tamamlanma yüzdesinin hesaplanmasında kullanılan yöntemler nelerdir? CEVAP 108; TMS 11,… Read More "İnşaat Sözleşmeleri Tamamlanma Yüzdesi"

TA… İnşaat işletmesi, tünel inşaatı taahhüt işi almıştır. İşin sonucu… Read More "İnşaat Sözleşmeleri"

Stoklar standardına göre net gerçekleşebilir değer nedir, nasıl hesaplanır? CEVAP:… Read More "Stoklar Standardına Göre Net Gerçekleşebilir Değer Nedir, Nasıl Hesaplanır?"

Stoklar ilk muhasebeleştirmede ve bilanço dönemlerinde hangi değer ile değerlenir?… Read More "STOKLAR İLK MUHASEBELEŞTİRMEDE VE BİLANÇO DÖNEMLERİNDE HANGİ DEĞER İLE DEĞERLENİR?"

Sermayenin Üretim Gücünün Korunması (Fiziki Sermayenin Devamlılığı) ve Bir Örnek… Read More "Sermayenin Üretim Gücünün Korunması Ne Demektir?"

Sermayenin Nominal Korunması ne demektir? CEVAP; (KAVRAMSAL ÇERÇEVE) Sermayenin Nominal… Read More "Sermayenin Nominal Korunması Ne Demektir?"

Satış amaçlı elde tutulan duran varlıklar ile durdurulan faaliyetler hangi… Read More "Satış amaçlı elde tutulan duran varlıklar ile durdurulan faaliyetler hangi finansal tabloların hangi bölümünde yer alır?"

Muhasebe Politikalarının Seçilmesi ve Uygulanması sırasında, standartta düzenleme yoksa neler… Read More "Muhasebe Politikalarının Seçilmesi ve Uygulanması sırasında, standartta düzenleme yoksa neler yapılır?"

Peşin fiyatına vadeli satış durumunda hâsılat hangi değerle kaydedilir? TFRS… Read More "Peşin fiyatına vadeli satış durumunda hâsılat hangi değerle kaydedilir?"

Nakit akış tablosunun hazırlanmasında “brüt yöntem” ( dolaysız yönteme, direkt… Read More "NAKİT AKIŞ TABLOSUNUN HAZIRLANMASINDA “BRÜT YÖNTEM” VE “NET YÖNTEM” NEDİR?"

Konsolidasyon amacı ile yurtdışındaki bağlı ortaklığın finansal tabloları farklı bir… Read More "Konsolidasyon amacı ile yurtdışındaki bağlı ortaklığın finansal tabloları farklı bir para birimine çevrilirken finansal durum tablosu için hangi tarihli kurlar kullanılır?"

Kavramsal Çerçeve’nin çok iyi bir şekilde anlaşılması neden önemlidir? KAVRAMSAL… Read More "Kavramsal Çerçeve’nin çok iyi bir şekilde anlaşılması neden önemlidir?"

Kavramsal Çerçeve’de belirtilen temel niteliksel özellikler nelerdir? KAVRAMSAL ÇERÇEVE Temel… Read More "KAVRAMSAL ÇERÇEVE’NİN TEMEL ÖZELLİKLERİ NELERDİR?"

Kavramsal Çerçeve’de belirtilen destekleyici niteliksel özellikler nelerdir? Destekleyici niteliksel özellikler… Read More "Kavramsal Çerçeve’de belirtilen destekleyici niteliksel özellikler nelerdir?"

Kapsamlı gelir tablosu ne demektir, kaç türlü sunulur? TMS 1… Read More "Kapsamlı gelir tablosu ne demektir, kaç türlü sunulur?"

İştiraklere yatırımlardaki değer artışı, finansal araçlar standardına göre kaç türlü… Read More "İştiraklere yatırımlardaki değer artışı, finansal araçlar standardına göre kaç türlü muhasebeleştirilir?"

Giderlerin gelir tablosu içinde sunumu kaç türlü olur? MSUGT’deki sunum… Read More "Giderlerin gelir tablosu içinde sunumu kaç türlü olur? MSUGT’deki sunum ile farkları"

Finansal Araçlar: Muhasebeleştirme ve Ölçme standardına göre finansal varlıklar bilançoda… Read More "Finansal Araçlar: Muhasebeleştirme ve Ölçme standardına göre finansal varlıklar bilançoda nasıl sınıflandırılır?"

TMS 39 Finansal Araçlar Muhasebeleştirme ve Ölçme standardına göre finansal… Read More "TMS 39’A Göre Finansal Borçlar Nasıl Sınıflandırılır?"

Finansal araçlar standartlarına göre, finansal varlıklar kaç sınıfta toplanır, bunları… Read More "TMS 39’a Göre Finansal Varlıklar Kaç Sınıfta Toplanır?"

58. DD… AŞ, hisse senedine dönüştürülebilir %10 yıllık faizli, 1.000… Read More "Paya Dönüştürülebilir Tahvil Örneği"

Borçlanma maliyetleri nasıl muhasebeleştirilir? TMS 23 BORÇLANMA MALİYETLER Bir ÖZELLİKLİ… Read More "BORÇLANMA MALİYETLERİ NASIL MUHASEBELEŞTİRİLİR?"

Borçlanma maliyeti standardına göre, borçlanma maliyetleri hangi durumda aktifleştirilir, hangi… Read More "BORÇLANMA MALİYETLERİ HANGİ DURUMDA AKTİFLEŞTİRİLİR?"

Bireysel finansal tablo ne demektir, hangi şirketler bireysel finansal tablo… Read More "Hangi Şirketler Bireysel Finansal Tablo Hazirlamak Zorundadır?"

Bireysel ile konsolide finansal tablo farkları nelerdir? UFRS 10, TMS… Read More "Bireysel ile konsolide finansal tablo farkları"

Bir tarım işletmesi kanola yetiştirmektedir. Kanola tohumu, ekilmesi, sulaması, çapalanması,… Read More "TMS 41 TARIMSAL FAALİYETLER, TMS 2 STOKLAR"

Bir tarım işletmesi kivi yetiştirmektedir. Kivinin bakımı, sulaması, çapalanması, hasadı… Read More "TMS 41 TARIMSAL FAALİYETLER, TMS 2 STOKLAR"

Bir işletmenin bilanço tarihi itibariyle, ilk madde yönünden %100, direkt… Read More "TMS 2 Stoklar"

Bir işletmenin bilanço tarihi itibariyle yarı mamul stoklarının defter değeri… Read More "TMS 2 Stoklar"

Bir işletmenin bilanço tarihi itibariyle yarı mamul stoklarının defter değeri… Read More "TMS 2’ye göre Stoklar Nasıl Değerlenir?"

Muhasebe Tahmininde Değişiklik yapılırsa, işletme bunu hangi dönemlere, nasıl uygular?… Read More "TMS 8 MUHASEBE POLİTİKALARI, MUHASEBE TAHMİNLERİNDE DEĞİŞİKLİKLER VE HATALAR"

Bir işletme, 1.12.2012 tarihinde, 4 ay vadeli, 1.400 TL’ye senetle… Read More "TMS 2 Stoklar Muhasebe Kaydı Örnekleri"

Bir işletme, 1.12.2012 tarihinde, 4 ay vadeli, 1.200 TL’ye senetle… Read More "TMS 2 Stoklar"

Bir işletme, 01.12.2013 tarihinde, 6 ay vadeli, aylık eşit taksit… Read More "TMS 18 Hasılat"

TMS 2 STOKLAR, TMS 39 FİNANSAL ARAÇLAR: MUHASEBELEŞTİRME VE ÖLÇME… Read More "Vade farkı TMS 2 stoklar standartına göre finansal tablolarda nasıl gösterilir?"

Bir bilgisayar yazılım firması bir müşteri adına özel bir program… Read More "TMS 18 Hasılat"

BA… İnşaat işletmesi, yol inşaatı taahhüt işi almıştır. İşin sonucu… Read More "İNŞAAT SÖZLEŞMELERİ"

Ara dönem finansal tabloların asgari içeriğini nelerdir? CEVAP 16 ;… Read More "TMS 34 ARA DÖNEM FİNANSAL RAPORLAMA"

A…AŞ, 1.7.2014 tarihinde, 1.000.000 TL nominal değerinde, 6 ayda bir… Read More "TMS 39 FİNANSAL ARAÇLAR: MUHASEBELEŞTİRME VE ÖLÇME, TMS 23 BORÇLANMA MALİYETLERİ, TFRS 8 FAALİYET BÖLÜMLERİ"

A işletmesi, 100.000 TL maliyet bedeli ile peşin almış olduğu… Read More "TMS 21 KUR DEĞİŞİMİNİN ETKİLERİ"

31.12.2012 tarihi itibariyle finansal tablolarını düzenleyen bir işletmede, mali işler… Read More "TMS 10 Raporlama Döneminden (Bilanço Tarihinden) Sonraki Olaylar"

31.12.2012 tarihi itibariyle finansal tablolarını düzenleyen bir işletmede, mali işler… Read More "TMS 10 Raporlama Döneminden (Bilanço Tarihinden) Sonraki Olaylar"

AAA İşletmesinin Mart ayında 8.000 adet üretim gerçekleştirmiş olup, bu… Read More "TMS 2 Stoklar Standartına Göre Maliyet Sistemleri"

Finansal Raporlamaya İlişkin Kavramsal Çerçevenin Amacını Nedir? KAVRAMSAL ÇERÇEVE Kavramsal… Read More "KAVRAMSAL ÇERÇEVENİN AMACI NEDİR?"

İşletme hisse başına kazanç bilgilerini bireysel finansal tablolarında kapsamlı gelir… Read More "TMS 33 HİSSE BAŞINA KAZANÇ"

Konu; İnternet Ve Benzeri Elektronik Ortamlar Üzerinden Yapılan Satışlarda Esnaf… Read More "EV HANIMLARI İÇİN VERGİ REHBERİ 1"

CDS, (Credit Default Swap) Türkçe’de buna “Kredi risk primi” “Temerrüt… Read More "CDS, (CREDİT DEFAULT SWAP) NEDİR?"